- Всі новини

- Начальник МВА

- Міська військова адміністрація

- Документи

- Доступ до публічної інформації

- Центр надання адміністративних послуг

- Гуманітарні хаби

- Інформація для ВПО

- Житлово-комунальне господарство

- Рада ВПО

- Координаційний Центр підтримки цивільного населення

- Родинам Захисників

- Підприємництво

- Бюджет громади

- Громадські обговорення, громадська рада

- Молодіжна рада

- Документи державного планування

- Регуляторна діяльність

- Проєкти регуляторних актів та АРВ до них

- Чинні регуляторні акти / Реєстри

- Нормативна база

- Повідомлення про оприлюднення проектів регуляторних актів

- Комісія по здійсненню регуляторної політики

- Відстеження результативності регуляторних актів

- Звіти про відстеження результативності регуляторних актів

- Відомості про здійснення регуляторної діяльності

- Плани діяльності

- Запобігання та протидія домашньому насильству

- Контакти служб, установ і оганізайцій, де постраждалі особи можуть отримати допомогу

- Засідання координаційної ради

- Координаційна рада з питань сім'ї, ґендерної рівності, демографічного розвитку, запобігання домашньому насильству та протидії торгівлі людьми

- Резолюція Ради Безпеки ООН 1325 «Жінки. Мир. Безпека»

- Робоча група з питань безпеки громадян

- Цивільний захист

- Краєзнавчий музей

- Деокупація

- Запобігання та протидія корупції

- Стратегія розвитку Кремінської перспективної ОТГ

- Правоохоронні органи

- Проєктна діяльність

- Поліпшення доступу до води в постраждалій від конфлікту громаді м.Кремінна

- Рада Європи. Посилення потенціалу, ефективності та прозорості роботи органів місцевого самоврядування через залучення молоді до роботи мерії міста Кремінна та реформи децентралізації

- Рада Безпеки ООН. «Жінки, мир, безпека»

- Проєкти ООН

- Громада

- Туризм

- Проєкти рішень

- Трансляція засідань сесій міської ради

- ВИБОРИ 2020

Administrator

Адреси для листування Головного управління Державної податкової служби України у Луганській області

День кримськотатарського прапора 2025

Кримськотатарський прапор — символ гідності й боротьби

Щороку 26 червня в Україні відзначають День кримськотатарського прапора - важливу дату для всього кримськотатарського народу, в Україні й за її межами.

Свято започатковане у 2010 році, а сам прапор - блакитне полотнище з жовтою тарак-тамгою - був ухвалений ще у 1917 році. Сьогодні він є символом спротиву окупації, боротьби за свободу та право бути господарем на рідній землі.

Кримські татари як представники української політичної нації мужньо б’ються проти російських агресорів у лавах Сил оборони України. Вони - частина української політичної нації та спільної перемоги.

Блакитний і жовтий - кольори наших прапорів, єдності, сили й незламності.

Крим - це Україна. І його прапор знову замайорить над вільним півостровом!

Кожен ветеран і ветеранка, їхні рідні та сім’ї полеглих Захисників і Захисниць мають право на безоплатну правову допомогу від держави

Скористатися послугами можна у найближчій державній точці доступу до правничої допомоги - вони працюють по всій Україні. А також:

- - телефоном за номером 0 800 213 103;

- - через Telegram-бота @LegalAidUkraineBot - достатньо залишити звернення й очікувати відповіді юриста упродовж 15 хвилин.

Крім цього, консультації надаються безпосередньо у військових частинах, ТЦК та СП, госпіталях, ЦНАПах, ветеранських просторах та громадських організаціях у різних регіонах країни.

Детальніше про те, які безоплатні правничі послуги можна отримати відповідно до наявного статусу - у слайдах нижче.

Кожен ветеран і ветеранка, їхні рідні та сім’ї полеглих Захисників і Захисниць мають право на безоплатну правову допомогу від держави

Скористатися послугами можна у найближчій державній точці доступу до правничої допомоги - вони працюють по всій Україні. А також:

- - телефоном за номером 0 800 213 103;

- - через Telegram-бота @LegalAidUkraineBot - достатньо залишити звернення й очікувати відповіді юриста упродовж 15 хвилин.

Крім цього, консультації надаються безпосередньо у військових частинах, ТЦК та СП, госпіталях, ЦНАПах, ветеранських просторах та громадських організаціях у різних регіонах країни.

Детальніше про те, які безоплатні правничі послуги можна отримати відповідно до наявного статусу - у слайдах нижче.

2025/180. Про затвердження Положення про облікову політику Кремінської міської ВА

КРЕМІНСЬКА МІСЬКА ВІЙСЬКОВА АДМІНІСТРАЦІЯ

СІВЕРСЬКОДОНЕЦЬКОГО РАЙОНУ ЛУГАНСЬКОЇ ОБЛАСТІ

РОЗПОРЯДЖЕННЯ

начальника військової адміністрації

18 червня 2025 року м. Кремінна №01-08/180

Про затвердження Положення

про облікову політику

Кремінської міської військової

адміністрації

Керуючись ст. ст. 4, 10, 15 Закону України «Про правовий режим воєнного стану» № 389-VIII від 12.05.2015, постановою Верховної Ради України «Про здійснення начальниками Кремінської і Рубіжанської міських військових адміністрацій Сєвєродонецького району Луганської області повноважень, передбачених частиною другою статті 10 Закону України «Про правовий режим воєнного стану» від 01.07.2022 року № 2333-ІХ, на виконання Типового положення про бухгалтерську службу бюджетної установи, затвердженого постановою Кабінету Міністрів України від 26.01.2011 № 59, Національних положень (стандартів) бухгалтерського обліку в державному секторі (далі -НП(С)БО), Методичних рекомендацій з бухгалтерського обліку для суб’єктів державного сектору та інших нормативно-правових актів Кабінету Міністрів України, які регулюють питання бухгалтерського обліку та звітності, з метою належної організації та удосконалення системи ведення бухгалтерського обліку, складання бюджетної та фінансової звітності

зобовязую:

- Затвердити Положення про облікову політику Кремінської міської військової адміністрації, що додається.

- Контроль за виконанням цього розпорядження залишаю за собою.

Начальник військової адміністрації Олександр ДУНЕЦЬ

ЗАТВЕРДЖЕНО

Розпорядження начальника

військової адміністрації

від 18 червня 2025 року № 01-08/180

ПОЛОЖЕННЯ

про облікову політику

Кремінської міської військової адміністрації

Сіверськодонецького району Луганської області

І. Загальні положення.

- Це Положення розроблено відповідно до Закону України «Про бухгалтерський облік та фінансову звітність в Україні», Типового положення про бухгалтерську службу бюджетної установи, затвердженого постановою Кабінету Міністрів України від 26.01.2011 № 59, Національних положень (стандартів) бухгалтерського обліку в державному секторі (далі - НП(С)БО), Методичних рекомендацій з бухгалтерського обліку для суб’єктів державного сектору та інших нормативно-правових актів Кабінету Міністрів України, Міністерства фінансів України та Держказначейства України, які регулюють питання бухгалтерського обліку та звітності, з метою належної організації та удосконалення системи ведення бухгалтерського обліку, складання бюджетної та фінансової звітності.

- Положення визначає принципи, методи та процедури ведення бухгалтерського обліку, складання та подання фінансової звітності.

- Для ведення бухгалтерського обліку застосовуються рахунки, визначені Планом рахунків бухгалтерського обліку в державному секторі, затвердженого наказом Міністерства фінансів України від 31.12.2013 № 1203 (із змінами).

ІІ. Організація ведення бухгалтерського обліку та обліку первинних документів.

- Для обліку записів господарських операцій в облікових регістрах із забезпеченням їх збереження на електронних носіях та в паперовому вигляді застосовується меморіально-ордерна форма бухгалтерського обліку згідно з наказом «Про затвердження типових форм меморіальних ордерів, інших облікових регістрів суб’єктів державного сектору та порядку їх складання», затвердженого наказом Міністерства фінансів України від 08.09.2017 №

Меморіальні ордери - накопичувальні відомості повинні формуватися не пізніше ніж до 5-го числа місяця, що настає за звітним періодом. Усі меморіальні ордери підлягають реєстрації у книзі «Журнал-головна». Облік у книзі «Журнал-головна» ведеться по субрахунках.

- Складання фінансової, бюджетної, податкової та статистичної звітності про фінансово-економічну діяльність Кремінської міської військової адміністрації Сіверськодонецького району Луганської області здійснюється на підставі даних регістрів бухгалтерського обліку за формами, встановленими відповідними нормативно-правовими актами України.

Бюджетним періодом є календарний рік. Проміжні облікові періоди - квартал, місяць. Звітність за такими періодами складається наростаючим підсумком із початку звітного року.

- Підставою для відображення операцій в бухгалтерському обліку є первинний документ, який фіксує факт здійснення операції. Оформлення та подання первинних документів слід здійснювати відповідно до вимог Положення про документальне забезпечення записів у бухгалтерському обліку, затвердженого наказом Міністерства фінансів України від 24.05.1995 № 88, зареєстрованого в Міністерстві юстиції України 24.05.1995 за № 168. Строки опрацювання, контролю та здавання документів є обов'язковими для усіх працівників департаменту фінансів та бюджетної політики.

- Первинні документи складаються в момент здійснення операції, а якщо це неможливо - безпосередньо після її закінчення. Відповідальність за своєчасне і якісне складання документів, передачу їх для відображення в бухгалтерському обліку, за достовірність даних, наведених у документах, несуть особи, які склали та підписали ці документи.

Первинні документи повинні мати такі обов'язкові реквізити: назва документа (форми), дата і місце складання, назва установи, від якої складено документ, зміст та обсяг господарської операції, одиниця виміру господарської операції, посади осіб, відповідальних за здійснення господарської операції і правильність її оформлення, особисті підписи.

Інформація, що міститься у прийнятих до обліку первинних документах, накопичується і систематизується на рахунках бухгалтерського обліку та в меморіальних ордерах.

У первинних документах і меморіальних ордерах виправлення помилок повинно бути підтверджене підписами посадових осіб. У банківських документах виправлення не допускаються.

Первинні документи три роки зберігаються у бухгалтерії Кремінської міської військової адміністрації Сіверськодонецького району Луганської області.

Відповідальність за збереження первинних документів несуть працівники бухгалтерії Кремінської міської військової адміністрації Сіверськодонецького району Луганської області.

- Для деталізації обліку грошових коштів, матеріальних цінностей, грошових документів, розрахунків використовується план рахунків бухгалтерського обліку в державному секторі, затверджений наказом Міністерства фінансів України від 31.12.2013 № 1203 (із змінами).

- Для чіткого розмежування видатків бюджетних установ та одержувачів бюджетних коштів за економічними характеристиками операцій, які здійснюються відповідно до функцій держави, застосовують економічну класифікацію видатків бюджету. Застосування кодів економічної класифікації видатків здійснюється згідно з Інструкцією щодо застосування економічної класифікації видатків бюджету, затвердженою наказом Міністерства фінансів України від 12.03.2012 № 333 (із змінами).

ІІI. Організація обліку основних засобів, запасів та інших активів.

- У бухгалтерському обліку формування інформації про основні засоби, інші необоротні матеріальні активи та незавершені капітальні інвестиції, необоротні матеріальні активи здійснюється відповідно до НП(С)БО 121

«Основні засоби», затвердженого наказом Міністерства фінансів України від 12.10.2010 № 1202 та Методичних рекомендацій з бухгалтерського обліку основних засобів суб'єктів державного сектору, затверджених наказом Міністерства фінансів України від 23.01.2015 № 11.

Бухгалтерський облік нематеріальних активів здійснюється відповідно до НП(С)БО 122 «Нематеріальні активи», затвердженого наказом Міністерства фінансів України від 12.10.2010 № 1202 та Методичних рекомендацій з бухгалтерського обліку нематеріальних активів суб'єктів державного сектору, затверджених наказом Міністерства фінансів України від 23.01.2015 № 11.

- До малоцінних необоротних матеріальних активів зараховуються предмети вартістю (без податку на додану вартість), що не перевищує 20 000 гривень, та строк використання яких перевищує один рік.

- Необоротні активи, які були віднесені до складу основних засобів та нематеріальних активів до дати набрання чинності НП(С)БО 121 «Основні засоби» та НП(С)БО 122 «Нематеріальні активи», обліковуються у складі основних засобів та нематеріальних активів до їх вибуття (списання) з обліку установи.

- Амортизація на основні засоби (крім інших необоротних матеріальних активів), нематеріальних активів нараховується із застосуванням прямолінійного методу. Вартість об'єкта основних засобів розподіляється на систематичній основі протягом строку його корисного використання (експлуатації) шляхом нарахування амортизації на річну дату балансу.

Нарахування амортизації починається з місяця, наступного за місяцем, у якому об'єкт основних засобів став придатним для корисного використання та введений в експлуатацію.

Для визначення строків корисного використання основних засобів та нематеріальних активів застосовуються Типові строки корисного використання груп основних засобів, які визначені в додатку 1 до Методичних рекомендацій щодо облікової політики суб'єкта державного сектору, затверджених наказом Міністерства фінансів України від 23.01.2015 № 11.

Амортизація необоротних матеріальних активів нараховується в першому місяці передачі у використання об'єкта необоротних активів у розмірі 50 відсотків його первісної вартості та решта 50 відсотків первісної вартості - у місяці їх вилучення з активів (списання з балансу).

- У Кремінській міській військовій адміністрації Сіверськодонецького району Луганської області створюється та діє постійно діюча комісія з проведення обстеження та списання матеріальних цінностей.

- Операції з надходження, руху та вибуття основних засобів та інших необоротних матеріальних активів оформлюються первинними документами та обліковуються у меморіальному ордері № 9.

- Документи аналітичного обліку необоротних активів систематизуються за датами здійснення операцій.

- У бухгалтерському обліку формування інформації про запаси та розкриття відповідної інформації у фінансовій звітності здійснюються відповідно до НП(С)БО «Запаси 123», затвердженого наказом Міністерства фінансів України від 12.10.2010 № 1202 та Методичних рекомендацій з бухгалтерського обліку запасів суб'єктів державного сектору, затверджених наказом Міністерства фінансів України від 23.01.2015 №

- В якості визначення одиниці обліку запасів використовується їх найменування.

- Аналітичний облік запасів ведеться у розрізі матеріально відповідальних осіб, видів запасів. Синтетичний облік запасів ведеться у грошовій одиниці України. Оборотні відомості з метою перевірки правильності записів у регістрах аналітичного обліку матеріальних цінностей та даних синтетичного обліку складаються за всіма субрахунками.

- Оприбуткування запасів здійснюється через матеріально – відповідальних осіб.

- Оцінка запасів при їх вибутті (внаслідок їх використання або при іншому вибутті) здійснюється методом ФІФО, тобто запаси використовуються у тій послідовності, у якій вони надходили.

- Операції з надходження, видачі та списання запасів оформлюються первинними документами.

- Для обліку операцій з витрачання запасів використовуються меморіальні ордери № 13, відповідно до виду запасів.

- Для вибуття та переміщення малоцінних та швидкозношуваних предметів використовується меморіальний ордер № 10.

ІV. Організація обліку коштів, розрахунків, інших активів та зобов'язань.

- Кошти бюджетної установи обліковуються на рахунках, відкритих в Держказначейській службі України, відповідно до Порядку відкриття та закриття рахунків у національній валюті в органах Державної казначейської служби України, затвердженого наказом Міністерства фінансів України від 22.06.2012 № 758 (із змінами), який зареєстрований в Міністерстві юстиції України18.07.2012 за № 1206/21518.

- Після отримання товарів, робіт і послуг відповідно до умов взятого бюджетного зобов'язання приймається рішення про їх оплату та надається до Держказначейської служби України платіжне доручення на здійснення платежу з відповідними підтвердними документами.

- Списання коштів з рахунків на оплату видатків проводиться відповідно до затвердженого кошторису, за винятком операцій з безспірного списання коштів у випадках, установлених чинним законодавством України.

Оформлення та ведення касових операцій здійснюється відповідно до Положення про ведення касових операцій у національній валюті в Україні, затвердженого постановою НБУ від 15.12.2014 р. № 637.

- Облік операцій з надходження бюджетних асигнувань загального фонду місцевого бюджету на рахунки Кремінської міської військової адміністрації Сіверськодонецького району Луганської області та здійснення видатків ведеться у меморіальному ордері №

- Усі господарські відносини бюджетної установи з постачальниками товарів, робіт та послуг, покупцями, замовниками оформляються договорами. Договори укладаються з урахуванням вимог Господарського кодексу України, Цивільного кодексу України, Бюджетного кодексу України.

- Договори укладаються (крім довгострокових) виключно в межах бюджетних асигнувань, установлених кошторисами. Розрахунки з юридичними та фізичними особами (крім розрахунків з підзвітними особами) за товари, роботи та послуги здійснюються після їх отримання. Попередня оплата товарів, робіт та послуг дозволяється виключно у випадках, визначених постановою Кабінету Міністрів України від 04.12.2019 № 1070 «Деякі питання здійснення розпорядниками (одержувачами) бюджетних коштів попередньої оплати товарів, робіт і послуг, що закуповуються за бюджетні кошти»

- Для обліку операцій по розрахункам за отримані матеріальні цінності та надані послуги застосовується субрахунок 6211 «Розрахунки з постачальниками та підрядниками» та субрахунок 6415 «Розрахунки з іншими кредиторами».

Аналітичний облік розрахунків із кредиторами ведеться в меморіальному ордері № 6.

Накопичувальні відомості складаються в розрізі кодів економічної класифікації видатків. Записи в них здійснюються позиційним методом - за кожною операцією, що підтверджена відповідним документом (платіжним дорученням, рахунком-фактурою, накладною, актом виконаних робіт тощо).

- Формування в бухгалтерському обліку інформації про зобов'язання та розкриття їх у фінансовій звітності здійснюється відповідно до вимог НП(С)БО у державному секторі 128 «Зобов'язання», затвердженого наказом Мінфіну України від 24.12.2010 № 1629, зареєстрованого в Міністерстві юстиції України 20.01.2011 за № 93/18831 та Порядку бухгалтерського обліку окремих активів та зобов'язань бюджетних установ, затвердженого наказом Міністерства фінансів України від 02.04.2014 № 372, зареєстрованого в Міністерстві юстиції України16.04.2014 за № 426/25203.

Облік бюджетних зобов'язань здійснюється відповідно до вимог Бюджетного кодексу України, Порядку реєстрації та обліку бюджетних зобов'язань розпорядників бюджетних коштів та одержувачів бюджетних коштів в органах Державної казначейської служби, затвердженого наказом Міністерства фінансів України від 02.03.2012 № 309, який зареєстрований в Міністерстві юстиції України 20.03.2012 за № 419/20732.

- Бюджетна установа бере бюджетні зобов'язання та здійснює платежі тільки в межах бюджетних асигнувань, передбачених кошторисами, враховуючи необхідність виконання бюджетних зобов'язань минулих років, узятих на облік органами Казначейства.

Бюджетні зобов'язання за спеціальним фондом бюджету беруться виключно в межах відповідних фактичних надходжень спеціального фонду бюджету.

Будь-які бюджетні зобов'язання та платежі з бюджету здійснюються лише за наявності відповідного бюджетного призначення.

Бюджетні зобов'язання реєструються в Державній казначейській службі України. Для реєстрації договорів і контролю за відповідністю прийнятих зобов'язань бюджетним асигнуванням застосовується Книга обліку асигнувань та прийнятих зобов'язань встановленої форми. Книга ведеться окремо за загальним та спеціальним фондами бюджету.

V. Організація обліку доходів та видатків.

- Облік доходів, які в кошторисі відносяться до доходів загального фонду міського бюджету, ведеться на субрахунку 7011 «Бюджетні асигнування».

Для аналітичного обліку отриманих асигнувань використовується Картка аналітичного обліку відкритих асигнувань за формою, встановленою законодавством. Картка ведеться в розрізі кодів економічної класифікації видатків окремо за кожним кодом програмної класифікації видатків.

- Касові видатки відображаються в обліку в момент одержання коштів або перерахування коштів з поточного бюджетного рахунка. Синтетичний облік касових видатків ведеться на рахунку 231 «Грошові кошти на рахунках розпорядників бюджетних коштів» у розрізі відповідних субрахунків.

Для аналітичного обліку касових видатків використовується Картка аналітичного обліку касових видатків за формою, встановленою законодавством. За кожним кодом програмної класифікації видатків, за загальним та спеціальним фондами, за кожним видом коштів спеціального фонду складаються окремі картки в розрізі кодів економічної класифікації видатків бюджету.

- Організація обліку витрат здійснюється відповідно до вимог Національного положення (стандарту) бухгалтерського обліку в державному секторі 135 "Витрати", затвердженого наказом Міністерства фінансів України від 18.05.2012 №

Витрати класифікуються за такими групами: витрати за обмінними операціями, витрати за необмінними операціями.

Витрати за обмінними операціями включають такі елементи витрат: оплата праці (заробітна плата, грошове); відрахування на соціальні заходи; матеріальні витрати (використання предметів, матеріалів, обладнання, інвентарю, медикаментів та перев'язувальних матеріалів, продуктів харчування тощо); амортизація; інші витрати за обмінними операціями

Витрати за необмінними операціями включають такі елементи витрат: трансферти (субсидії, гранти, соціальні виплати тощо); інші витрати за необмінними операціями (витрати, пов'язані з передачею активів, що передають суб'єкти державного сектору суб'єктам господарювання, фізичним особам та іншим суб'єктам державного сектору для виконання цільових заходів, неповернення депозитів тощо).

- Фактичні видатки відображаються в обліку в момент здійснення господарських операцій на підставі актів списання, накладних, актів виконаних робіт тощо.

Синтетичний облік фактичних видатків ведеться в розрізі субрахунків 8011 «Витрати на оплату праці», 8012 «Відрахування на соціальні заходи», 8013

«Матеріальні витрати», 8014 «Амортизація».

Аналітичний облік видатків ведеться в Картці аналітичного обліку фактичних видатків за встановленою формою в розрізі кодів економічної класифікації видатків. За кожним кодом програмної класифікації видатків, за загальним та спеціальним фондами, за кожним видом коштів спеціального фонду складаються окремі картки.

VІ. Організація бухгалтерського обліку.

- Ведення бухгалтерського обліку покладено на начальника відділу бухгалтерського обліку та фінансової звітності – головного бухгалтера Кремінської міської військової адміністрації Сіверськодонецького району Луганської області.

- Головний бухгалтер забезпечує організацію бухгалтерського обліку Кремінської міської військової адміністрації Сіверськодонецького району Луганської області на основі встановлених правил його ведення. У разі відсутності з поважних причин головного бухгалтера, на якого покладено ведення бухгалтерського обліку, його обов’язки покладаються на іншого працівника, згідно з окремим розпорядженням начальника Кремінської міської військової адміністрації Сіверськодонецького району Луганської області.

- Делегувати право підпису грошово–розрахункових документів, господарських документів на придбання та використання основних засобів та інших нематеріальних активів, банківських та фінансових документів, по виконанню кошторису доходів та видатків установи:

- Першого підпису – начальнику Кремінської міської військової адміністрації Сіверськодонецького району Луганської області;

- Першого другого підпису – заступнику начальника військової адміністрації з житлово-комунальних та соціальних питань Кремінської міської військової адміністрації Сіверськодонецького району Луганської області;

- Другого підпису – начальнику відділу бухгалтерського обліку та фінансової звітності – головному бухгалтеру Кремінської міської військової адміністрації Сіверськодонецького району Луганської області. У разі відсутності начальника відділу бухгалтерського обліку та фінансової звітності право другого підпису надається головному спеціалісту відділу бухгалтерського обліку та фінансової звітності Кремінської міської військової адміністрації Сіверськодонецького району Луганської області. Забезпечити подання картки із зразками підпису в установи банку та казначейства.

- Заробітна плата працівникам Кремінської міської військової адміністрації Сіверськодонецького району Луганської області нараховується відповідно до Законів України, постанов Кабінету Міністрів України, штатного розпису та наказів начальника фінансового управління Кремінської міської військової адміністрації Сіверськодонецького району Луганської області. Виплату заробітної плати працівникам за першу половину місяця за фактично відпрацьований час проводити 15-го числа поточного місяця, за другу половину місяця – 30-го (31-го) числа.

- Грошове забезпечення військовослужбовцям відрядженим на посади до військової адміністрації виплачується згідно пункту 1.8, розділу 1 Наказу Міністерства Оборони України від 11.06.2008 № 260 №Про затвердження Інструкції про порядок виплати грошового забезпечення військовослужбовцям Збройних Сил України та деяким іншим особам»

- Облік розрахунків з оплати праці здійснювати в меморіальному ордері № 5 «Зведення розрахункових відомостей із заробітної плати та стипендій» за формою № 405 (бюджет).

- Кремінська міська військова адміністрація Сіверськодонецького району Луганської області не є платником ПДВ.

- Кошти повинні використовуватися тільки на цілі, передбачені бюджетними призначеннями по напрямах, визначених у паспорті бюджетної програми.

- Інвентаризація активів і зобов'язань проводиться з метою забезпечення достовірності даних бухгалтерського обліку та фінансової звітності.

Під час інвентаризації активів і зобов'язань перевіряються і документально підтверджуються їх фактична наявність, стан, відповідність критеріям, повнота відображення зобов'язань, виявляються лишки або нестачі активів шляхом зіставляння фактичної наявності з даними бухгалтерського обліку.

У ході проведення інвентаризації виявляються активи, які частково втратили свою первісну якість, а також матеріальні і нематеріальні активи, що не використовуються.

Інвентаризація проводиться у випадках та у терміни, що визначені Положенням про інвентаризацію активів та зобов'язань, затвердженим наказом Міністерства фінансів України від 02.09.2014 № 879, зареєстрованого в Міністерстві юстиції України30.10.2014 за № 1365/26142.

- Фінансова та бюджетна звітність складається на підставі даних бухгалтерського обліку відповідно та до ст. 58, 80 Бюджетного кодексу України.

Фінансова звітність Кремінської міської військової адміністрації Сіверськодонецького району Луганської області складається і подається відповідно до вимог Національного положення (стандарту) бухгалтерського обліку в державному секторі 101 "Подання фінансової звітності", затвердженого наказом Міністерства фінансів України від 28 грудня 2009 р. N 1541 (у редакції наказу Міністерства фінансів України від 24 грудня 2010 р. N 1629).

Звітність подається до Державної казначейської служби України, у визначені терміни.

VIІ. Організація процедури здійснення закупівель.

- Закупівля товарів, робіт і послуг за рахунок бюджетних коштів здійснюється відповідно до вимог Закону України «Про публічні закупівлі» від 25.12.2015 № 922-VIII зі змінами .

Закупівлі повинні проводитися в системі електронних закупівель авторизованої Уповноваженим органом інформаційно-телекомунікаційної системи, яка має комплексну систему захисту інформації з підтвердженою відповідністю згідно із Законом України «Про захист інформації в інформаційно-телекомунікаційних системах», є частиною електронної системи закупівель та онлайн-сервісом, що забезпечує реєстрацію осіб, автоматичне розміщення, отримання і передання інформації та документів під час проведення закупівель, користування сервісами з автоматичним обміном інформацією, доступ до якого здійснюється за допомогою мережі Інтернет.

Організацію та проведення закупівель виконує головний спеціаліст з публічних закупівель згідно посадових обов’язків Кремінської міської військової адміністрації Сіверськодонецького району Луганської області.

Головний спеціаліст з публічних закупівель діє на засадах колегіальності та неупередженості.

- Головний спеціаліст з публічних закупівель:

- планує закупівлі, складає та затверджує річний план закупівель;

- здійснює вибір процедури закупівлі;

- проводить процедури закупівель;

- забезпечує рівні умови для всіх учасників, об’єктивний та чесний вибір переможця;

- забезпечує складання, затвердження та зберігання відповідних документів з питань публічних закупівель, забезпечує оприлюднення інформації та звіту щодо публічних закупівель відповідно до Закону; здійснює інші дії, передбачені цим Законом.

Начальник військової адміністрації Олександр ДУНЕЦЬ

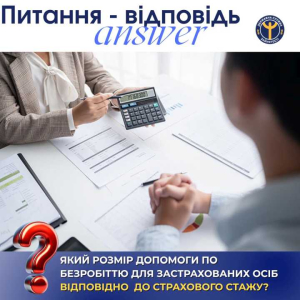

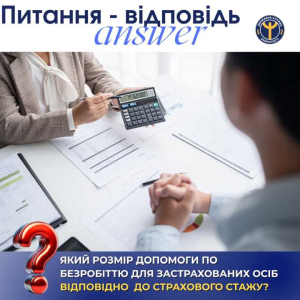

Який розмір допомоги по безробіттю для застрахованих осіб відповідно до страхового стажу?

Застрахованим особам розмір допомоги по безробіттю визначається у відсотках до їх середньої заробітної плати (доходу):

- - до 3 років - 50 відсотків;

- - від 3 до 6 років - 55 відсотків;

- - від 6 до 12 років - 60 відсотків;

- - від 12 до 18 років - 65 відсотків;

- - від 18 до 24 років - 70 відсотків;

- - від 24 до 30 років - 75 відсотків;

- - понад 30 років - 80 відсотків.

Також, повідомляємо, що встановлено граничний максимальний розмір - 8000 грн.

У період дії воєнного стану термін виплат допомоги по безробіттю не може перевищувати 90 календарних днів.

Для осіб передпенсійного віку (за рік до досягнення відповідного віку та за наявності необхідного для призначення пенсії за віком страхового стажу, визначених частинами першою-четвертою статті 26 Закону України “Про загальнообов’язкове державне пенсійне страхування”) тривалість виплати допомоги по безробіттю не може перевищувати 360 календарних днів.

ст. 22 п. 2 ЗУ Про загальнообов’язкове державне соціальне страхування на випадок безробіття №1533: https://zakon.rada.gov.ua/laws/show/1533-14#Text

Який розмір допомоги по безробіттю для застрахованих осіб відповідно до страхового стажу?

Застрахованим особам розмір допомоги по безробіттю визначається у відсотках до їх середньої заробітної плати (доходу):

- - до 3 років - 50 відсотків;

- - від 3 до 6 років - 55 відсотків;

- - від 6 до 12 років - 60 відсотків;

- - від 12 до 18 років - 65 відсотків;

- - від 18 до 24 років - 70 відсотків;

- - від 24 до 30 років - 75 відсотків;

- - понад 30 років - 80 відсотків.

Також, повідомляємо, що встановлено граничний максимальний розмір - 8000 грн.

У період дії воєнного стану термін виплат допомоги по безробіттю не може перевищувати 90 календарних

День державної служби України 2025

Шановні державні службовці!

Щиро вітаємо вас з професійним святом - Днем державної служби України!

У цей день ми висловлюємо щиру подяку всім державним службовцям за відданість, сумлінну працю, професіоналізм і стійкість. Особливу шану віддаємо ветеранам державної служби, чий досвід та приклад є дороговказом для молодших поколінь.

Сьогодні, коли країна переживає складні випробування, ваша роль набуває ще більшої ваги. Ви - ті, хто забезпечує життєдіяльність громад навіть у найтяжчі моменти, координує допомогу, ухвалює рішення, зберігає стабільність.

Бажаємо вам міцного здоров’я, наснаги, нових здобутків, вдячності від людей та гармонії у родинному колі. Нехай ваша важлива праця буде належно оцінена, а кожен день приносить відчуття значущості обраного шляху!

Надання відомостей з Єдиного державного реєстру ветеранів війни

У зв’язку із внесенням змін до Положення про Єдиний державний реєстр ветеранів війни, затвердженого постановою Кабінету Міністрів України від 14 серпня 2019 року № 700, Департаментом соціальної політики оновлено інформаційно-презентаційні матеріали щодо адміністративної послуги «Надання відомостей з Єдиного державного реєстру ветеранів війни».

З презентаційними матеріалами щодо надання відповідної адміністративної послуги можна ознайомитися нижче:

Надання відомостей з Єдиного державного реєстру ветеранів війни

У зв’язку із внесенням змін до Положення про Єдиний державний реєстр ветеранів війни, затвердженого постановою Кабінету Міністрів України від 14 серпня 2019 року № 700, Департаментом соціальної політики оновлено інформаційно-презентаційні матеріали щодо адміністративної послуги «Надання відомостей з Єдиного державного реєстру ветеранів війни».

З презентаційними матеріалами щодо надання відповідної адміністративної послуги можна ознайомитися нижче: